Страхование. Пенсионный фонд компании.

Страхование. Пенсионный фонд компании.

Начало статьи “Система страхования в Швейцарии” можно прочитать здесь.

Продолжение статьи “Система социального страхования, обязательное страхование” можно прочитать здесь.

Пенсионный годовой оклад

Источник фото: Swiss Labout Force survey

Пенсионный фонд компании (Berufliche Vorsorge / BVG, Prévoyance Professionelle / LPP) является обязательным (с 1 января 1985 года) пенсионным планом для сотрудников. Это вторая часть швейцарской системы социального обеспечения, которая называется вторая подушка, второй столп. Все сотрудники, зарабатывающие более 21 150 швейцарских франков в год и старше 17 лет, должны быть членами пенсионного фонда компании, которыми может управлять компания, профессиональная ассоциация или страховая компания. Пенсионная заработная плата (скоординированная заработная плата) обычно определяется как часть заработной платы AHV между 7/8 и тремя максимальными действующими пенсиями по старости AHV, действительными на то время (с 1 января 2016 года между 24,675 швейцарских франков и 84 600 швейцарских франков, то есть максимум 59,925 швейцарских франков). Если скоординированный заработанный доход составляет менее 1/8 от максимальной пенсионной пенсии по AHV (3 525 швейцарских франков на 1 января 2016 года), то он округляется до этой суммы.

Обязательное страхование начинается, когда работник начинает работать; для тех, кто получает пособие по безработице, оно начинается в день, когда выдается первый платеж по пособию. Обязательное страхование заканчивается, когда гарантированное лицо достигает установленного пенсионного возраста, когда трудовые отношения заканчиваются или когда доход застрахованного лица падает ниже порога. Ото также заканчивается, если застрахованное лицо больше не имеет права на получение ежедневных пособий по безработице, поскольку срок действия льгот истек.

Источник фото: Swiss Labout Force survey

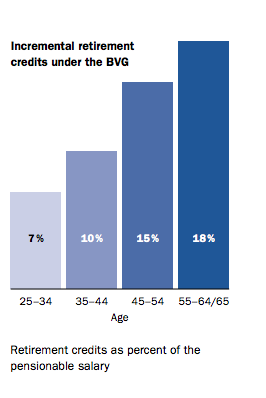

С 1 января после вашего 17-го дня рождения до 24 лет взносы становятся ниже, так как покрываются только несчастные случаи, смерть и инвалидность. Начиная с 1 января года, следующего за вашим 24-м днем рождения, ваши взносы увеличиваются и включают пенсионные выплаты. Взносы в пенсионный фонд компании варьируются от 7 до 18 процентов в зависимости от вашей заработной платы, возраста, вашего и вашего работодателя, конкретного пенсионного фонда, и примерно так, как показано ниже:

Возраст

Мужчины Женщины %

25-34 25-31 7

35-44 32-41 10

45-54 42-51 15

55-65 52-62 18

Взносы увеличиваются на 3-4 процента для дополнительных премий за страхование рисков, специальных мер и фонда безопасности. Из общей пенсионной премии от 11 до 22 процентов ваш работодатель оплачивает не менее 50 процентов, а это значит, что сумма, которую вы платите, составляет от 5,5 до 11 процентов от вашей брутто-зарплаты.

Источник фото: Swiss Labout Force survey

Льготы, выплачиваемые при выходе на пенсию, зависят от ваших накопленных активов в фонде. Фонд предоставляет пенсии по старости, пенсии по случаю потери кормильца и инвалидности. Пенсия вдове составляет 60% пенсии по инвалидности или пенсии по старости, а пенсия сирот и детей составляет 20%. Пособия в случае потери кормильца мужьям не выплачиваются мужьям (если застрахованным лицом была жена).

Если вы начинаете работать в компании с 24-летнего возраста, у вас часто есть возможность заплатить единовременную сумму в фонд помощи или платить более высокие ежемесячные взносы, чтобы получить более высокую пенсию. В OASI / DI и в пенсионном фонде компании вы получаете свою пенсию в размере около 60% от вашего окончательного оклада, при условии, что вы платили взносы за максимальное количество лет без перерыва.

Если вы меняете своего работодателя, начисленная сумма, которую вы заплатили (плюс проценты), будет начислена на ваш банковский счет в специальном банке или страховой компании. Сотрудники, которые меняют работодателей, также получают процент (4 процента в год в возрасте от 20 до 45 лет) от пенсионных взносов своим работодателям в зависимости от их возраста на момент смены работодателя, как показано ниже:

Возраст %

25 20

30 40

35 60

40 80

45 100

В случае, когда необходимо купить недвижимость (в Швейцарии), работники могут изымать деньги из своего пенсионного фонда, погашать существующий ипотечный кредит или платить за ремонт. Сотрудники могут снимать средства только с капитала, накопленного за счет их собственных взносов (а не от их работодателя), и деньги должны использоваться покупки недвижимости как основного места жительства. Минимальная сумма, которую можно снять, составляет 20 000 швейцарских франков, и до 50 лет общая начисленная сумма может быть отозвана. После 50 лет вы можете снять общую сумму, начисленную в возрасте до 50 лет или половину общей суммы, начисленной в настоящее время, в зависимости от того, какая сумма является самой высокой. Вы можете вернуть деньги в свой пенсионный фонд в любое время, чтобы восстановить свою пенсию. Если вы продаете свое основное место жительства и не покупаете другое, вы должны вернуть все отозванные деньги.

Выплата наличными накопленного капитала возможна только тогда, когда:

- Вы уезжаете из Швейцарии навсегда;

- Вы становитесь частным предпринимателем (ваш местный офис OASI / DI должен предоставить доказательства для пенсионного фонда вашей компании);

- Когда начисленная общая сумма составляет менее одного года пенсионных выплат.

Пенсии индексируются с учетом стоимости жизни. Правила пенсионного фонда вашей компании подробно описаны в условиях вашего трудоустройства или в отдельном документе, и вы будете получать от своего работодателя регулярные выписки из пенсионного фонда. Частные предприниматели не обязаны принадлежать к пенсионному фонду компании и могут выбрать более высокие вычитаемые из налогообложения частные пенсионные взносы для компенсации отсутствия пенсионного обеспечения компании.

Я в соцсетях: